Приветствуем вас, дорогие друзья. Если вы решили начать получать прибыль от выгодных капиталовложений, то вам точно нужно разобраться с тем, что такое индивидуальный инвестиционный счет.

Это разновидность счета, который необходимо иметь для заработка на торговле ценными бумагами. Основное преимущество заключается в том, что он позволяет увеличивать собственную прибыль, благодаря налоговым вычетам. В итоге получается повышенный уровень годовой доходности.

- Что такое ИИС и как он работает

- Как получить налоговый вычет по ИИС

- Чем ИИС отличается от депозита

- Чем отличается брокерский счет от ИИС

- Плюсы и минусы ИИС

- Где лучше открыть ИИС

- ИИС в ВТБ Инвестиции

- ИИС в Тинькофф Инвестиции

- ИИС в Сбербанк Инвестор

- ИИС в БКС

- ИИС у брокера Открытие

- Как подать заявление на получение налогового вычета

- Как собрать и отправить документы

- Общие выводы по ИИС

- Что думаю я об ИИС

- Оптимальная схема для открытия ИИС новичку

Что такое ИИС и как он работает

Под аббревиатурой ИИС имеется ввиду счет, который создается для приобретения на биржах облигаций, акций и других финансовых активов. Такой специальный счет позволяет свободно работать на бирже, вкладывать деньги и получать прибыль.

Для того, чтобы иметь возможность торговать на фондовом рынке необходимо открыть счет у брокера, который обеспечивает доступ к бирже. А ИИС, в свою очередь, является разновидностью брокерского счета, который имеет некоторые особенности.

Как получить налоговый вычет по ИИС

Работа с ценными бумагами – это не единственное преимущество, которое дает индивидуальный инвестиционный счет. Речь идет о возможности получения налогового вычета типа А, который позволяет экономить до 52 000 рублей ежегодно. Есть несколько условий для получения этих средств:

- Ежемесячный официальный доход от 33 334 ₽. Чем меньше зарплата, тем скромнее размер вычета. При ЗП в 20 тыс. руб. вычет не может превышать 31 200 ₽. При более высоком доходе максимальная сумма вычета не изменяется. То есть максимально возможная выплата в любом случае остается на уровне 52 тыс. рублей в год.

- Внесение на ИИС 400 тыс. ₽. Сделать это нужно в течение одного календарного года. Допускается разделение суммы на несколько платежей. Перевод средств в последний рабочий день года тоже засчитывается. Если физ. лицо вносит менее 400 000 ₽, то ему начислят 13% от переведенной суммы платежа (а не 52 000 рублей). Например, если вы за год внесете 150 тыс. рублей, то получите вычет в размере 19 500 руб.

- Декларации (3-НДФЛ), которую нужно каждый год подавать в ФНС, одновременно подается и запрос на получение вычета.

- Нельзя снимать средства, которые вносятся на ИИС в течение 3 лет. В противном случае потребуется вернуть обратно все полученные вычеты. Например, если за 2 года существования ИИС его владельцу выплатили два раза по 52 000 ₽, то придется отдать общую сумму налоговых вычетов– 104 тыс. ₽. Сюда еще добавится пени в размере 8.8% годовых.

По сравнению со стандартными банковскими депозитами ИИС более выгодный, поскольку позволяет получить годовой процент в 1,5 — 2 раза выше.

При перечислении на баланс более 400 тыс. ₽ выплачивается только фиксированный вычет на сумму в 52 тысячи рублей. К этому доходу можно добавить прибыль от торговли ценными бумагами.

Если вы открыли ИИС, то можете использовать и налоговый вычет типа Б. Его суть сводится к освобождению от 13% НДФЛ всего дохода инвестора, который он получает, торгуя на бирже. Срок действия в данном случае также составляет 3 года. После чего снова нужно будет выбирать подходящий тип вычета.

При выборе освобождения от НДФЛ потребуется отказаться от ежегодных выплат в размере 52 000 рублей. Поэтому вычет типа Б будет выгоден тем, кто:

- Не имеет официального дохода. К этой группе относятся и те, чья зарплата меньше 33 000 ₽ в месяц.

- Планирует постоянно торговать на фондовом рынке.

- Планирует получить крупную прибыль от торговли биржевыми активами в течение трех ближайших лет. Имеется в виду сумма от 1,2 млн. ₽ в год. Для получения такой прибыли нужно работать с высокодоходными инструментами.

Чем ИИС отличается от депозита

Ключевое отличие сводится к уровню выгоды, который становится доступен владельцу счета. В большинстве случаев проценты по вкладам не превышают 8,5% годовых (в рублях). И это единственный доступный вид дохода в данном случае.

При выборе в пользу депозита, вы получите только фиксированный доход в форме процента. Когда используется ИИС, доступными становятся несколько источников прибыли:

- Налоговый вычет. Только благодаря возврату 13% НДФЛ индивидуальный счет становится выгоднее, даже если годовая доходность по активу немного меньше, чем ставка по взносу в банке.

- Доход от торговли акциями. Плюс еще и в том, что средствами может распоряжаться управляющая компания, привлекающая опытных специалистов. В этом случае шансы на получение хорошего годового дохода (в среднем 15%) ощутимо возрастают.

Важно помнить об отсутствии страховки на случай банкротства инвестиционного фонда.

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

А необходимость удерживать счет открытым в течении минимум трех лет позволяет накопить хороший капитал. При этом инвестор может одновременно иметь оба вида счетов.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

У ИИС есть и минус по сравнению с брокерским счетом. Речь идет об условиях вывода капитала. Если с индивидуального инвестиционного счета забрать все деньги, он закроется.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Важно! Если открывается второй ИИС на того же человека, что и первый, то в течение месяца придется закрыть один из них. С таким минусом не придется иметь дело в случае с брокерскими счетами. Их вы можете регистрировать в любом количестве.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

При стандартной работе через брокера подобных минусов нет. Снимать средства с брокерского счета вы можете когда угодно без каких-либо негативных последствий. Допускается перевод средств в иностранной валюте, акциях и облигациях.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Однако, нет необходимости выбирать один из двух счетов для торговли. Один инвестор может использовать сразу оба варианта (ИИС и брокерский).

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Где лучше открыть ИИС

Сейчас доступно более 140 предложений различных управляющих компаний и брокеров. Но если вы намерены торговать ценными бумагами самостоятельно, вам нет необходимости пользоваться услугами УК. Надежный брокер будет лучшим вариантом.

Управляющие компании подходят тем инвесторам, которые имеют деньги, но не хотят или не могут тратить время на работу с фондовым рынком. В этом случае вложения приобретают форму актива. Деньги зарабатывают деньги без активного участия инвестора.

Для неопытных инвесторов лучшим вариантом будет открытие индивидуального инвестиционного счета в управляющей компании. Но важно основательно подходить к выбору УК из-за следующих особенностей ее работы:

- управляющая компания не гарантирует вам прибыль как таковую;

- даже при убыточной активности УК будет брать комиссию за свои услуги.

Перед открытием индивидуального инвестиционного счета нужно предоставить официальную бумагу, подтверждающую отсутствие ИИС у других регистраторов. Чтобы выбрать подходящую компанию, нужно изучить рейтинг участников российского биржевого рынка на Московской бирже (ММВБ).

Ключевым критерием оценки брокеров является количество зарегистрированных пользователей. Вот первая десятка компаний на июнь 2020 года:

- ФГ БКС.

- ВТБ.

- Сбербанк.

- ООО «Ренессанс Брокер».

- ФИНАМ.

- Группа Банка «ФК Открытие».

- Группа компаний «РЕГИОН».

- АО «АЛЬФА-БАНК».

- ООО «Меррилл Линч Секьюритиз».

- ООО «Кредит Свисс Секьюритиз (Москва)».

Где же все-таки открыть ИИС?

ИИС в ВТБ Инвестиции

- Достаточно низкие комиссии

- очень удобное приложение

- Можно выводить дивиденды на карту

- Можно покупать валюту от 1 доллара, т.е. можно покупать валютные активы на ИИС

- Очень много банкоматов и офисов во всех городах

ИИС в Тинькофф Инвестиции

- Комиссии высокие

- Ограничен ассортимент фондового рынка

- Приложение для инвестиций неплохое (ВТБ мне больше понравился)

- Техническая поддержка доступна, когда надо.

- А вот выводить дивиденды на карту нельзя.

ИИС в Сбербанк Инвестор

- Приложение очень сильно проигрывает ВТБ и даже Тинькофф. Какое-то оно корявое.

- В наличие нет иностранных акций

- Покупка валюты от 1000 долларов.

- Низкие комиссии

- Техническая поддержка- одна из самых худших.

- Дивиденды можно выводить на карту.

ИИС в БКС

- Комиссии дороже, чем в ВТБ и Сбербанке,но дешевле, чем в Тинькофф.

- Дивиденды можно вывозить на отдельный счет

- Широкий выбор инструментов, включая и долларовые

ИИС у брокера Открытие

- Комиссии просто огромные

- Приложение неудобное

- Есть фиксированные платежи

- Покупка валюты от 1000 долларов

- Нельзя выводить дивиденды на карту.

Важно! На мой взгляд, выгодней всего открывать ИИС у брокера ВТБ.

Выбирая компанию, предоставляющую брокерские услуги, нужно обратить внимание на доступность офисов в вашем городе и найти отзывы, касающиеся качества обслуживания. У ВТБ с этим проблем точно нет.

На сайте большинства компаний указаны стандартные условия открытия ИИС. Речь идет о перечне необходимых документов и особенностях самой процедуры.

Стоимость и тип тарифа часто обсуждаются в индивидуальном порядке. Отдельному инвестору могут предложить условия, соответствующие его потребностям. Узнать такую информацию можно, не выходя из дома, при помощи телефонного звонка.

Передать средства под управление другой организации можно до истечения 3-летнего периода. Договор с прежней УК придется расторгнуть и заключить его заново с новым брокером. При наличии открытого брокерского счета в выбранной компании перевести его в ИИС не получится.

Как подать заявление на получение налогового вычета

Помимо соблюдения базовых условий при открытии ИИС, для получения денег от государства потребуется собрать определенные документы. Имеются в виду:

- Справка 3-НДФЛ. Декларацию можно подавать как в бумажном, так и в электронном виде.

- Справка об официальной годовой зарплате. Это может быть 2-НДФЛ.

- Соглашение о регистрации ИИС с управляющей компанией или брокером.

- Квитанции или платежные поручения, которые подтверждают факт пополнения счета деньгами.

- Запрос на возврат налога.

- Реквизиты счета в банке, на который нужно перевести средства.

Все собранные документы, включая 3-НДФЛ и запрос на возврат налогового вычета нужно подать в отделение налоговой службы по месту учета.

Как собрать и отправить документы

Чтобы не возникло проблем с внесением информации в декларацию, можно загрузить нужный шаблон с официального веб сайта ФНС — nalog.ru. Понадобится выбрать подходящий отчетный период. Шаблон 3-НДФЛ вы можете распечатать и заполнить в ручную, а после предоставить в налоговую инспекцию.

Для отправки электронной формы потребуется заполнить скачанный шаблон, сохранить внесенные изменения, и загрузить этот файл из программы «Декларация» в личный кабинет на портале налоговой службы.

После того, как все документы будут отправлены, необходимо дождаться их проверки. Этот процесс может занимать до трех месяцев. Подавать декларацию на возврат налога вы можете в течение трех лет с момента его уплаты государству.

Важно понимать, что размер налогового вычета не может быть выше уплаченного НДФЛ. Чтобы получить возврат 13% с заработанных на ИИС средств, нужно обратиться в местное отделение налоговой инспекции. Там потребуется запросить справку, подтверждающую, что ранее не предпринималась попытка оформить вычет типа А.

Полученный документ нужно предоставить управляющей компании или брокеру. После этого организация, в которой открыт ИИС, становится для инвестора налоговым агентом и не удерживает налог во время выплаты полученного им дохода.

Общие выводы по ИИС

- Срок действия счета – не менее трех лет.

- Пополнять можно только в российский рублях.

- Сумма депозита – не более 400 000 руб.

- Один человек не может открывать больше одного ИИС.

- Открывать такие счета могут только граждане РФ, которые являются налоговыми резидентами.

- От инвестора требуется письменное подтверждение того, что у него нет действующего ИИС.

- Счет предполагает получение прибыли от ведения инвестиционной деятельности.

- Если счет аннулируется до истечения трехлетнего срока, его владелец теряет право на налоговые преимущества.

- Профильная организация сама уведомляет налоговую инспекцию об открытии нового индивидуального инвестиционного счета.

- Инвестор может выбрать один из двух видов налоговых преференций: ежегодный возврат налогового вычета в размере 13%, либо получение прибыли от инвестиций без необходимости уплаты НДФЛ.

Что думаю я об ИИС

Индивидуальный инвестиционный счет почему-то у людей ассоциируется со стабильностью. В принципе, это объяснимо. Ведь, вспомните, что налоговый вычет доступен каждому гражданину нашей страны, если он платит НДФЛ и попадает под какую-то из категорий:покупка недвижимости, обучение и т. п. И те, кто получал такие выплаты, знают, что они работают. Поэтому есть иллюзия, что все это так просто и гарантированно.

Но!!!!! Остаются риски фондового рынка!

Хоть вы будете покупать акции, хоть высоко рискованные облигации, хоть ETF.

Риски всегда были и будут. А это значит, что в ИИС можно тоже потерять деньги.

Кроме того, брокер также берет с вас комиссии и может зарабатывать еще и на дополнительных услугах, которые он может вам навязать. Очень часто бывает, что человек открыл ИИС, радуясь, что получит налоговый вычет, но не знает, что дальше делать с этим ИИС.

И вот тогда брокер может предложить какие-то инвестиционные программы по каким-то структурным продуктам, составить какой-то портфель.

Но! Сам брокер не несет никакой ответственности за результаты в этих инвестиционных направлениях. А свои комиссии за куплю/ продажу и за эти финансовые продукты точно не забудет взять с вашего ИИС.

Прежде чем открыть ИИС, рекомендую вам разобраться с тем, как торговать на Московской бирже. Тем более, сейчас появилась отличная возможность поторговать несколько месяцев на демо-счете теми же акциями. Вы можете попробовать купить или продать акции, облигации. Ведь на индивидуальном инвестиционном счете вам придется примерно тем же и заниматься.

Оптимальная схема для открытия ИИС новичку

Для людей, которые только пришли на рынок самая простая схема:

- Открыть ИИС, чтобы получить налоговый вычет 13%

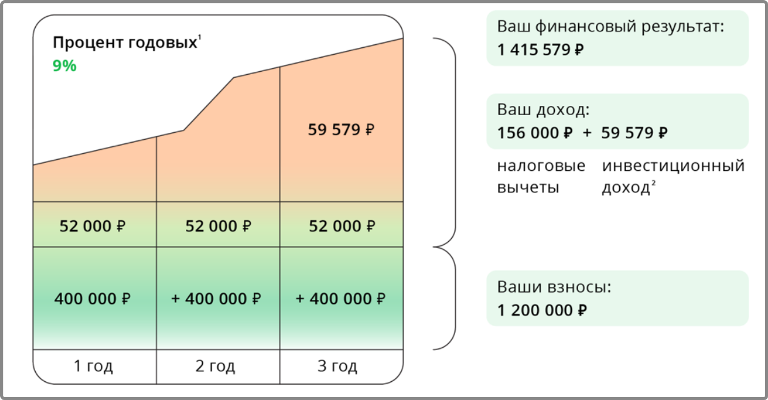

- Купить на деньги на ИИС облигации Федерального займа, получать выплаты купонного дохода по ОФЗ. Короче, не связываться с акциями и высоко рискованными облигациями.(Вносим на ИИС 400 000 рублей. Покупаем ОФЗ под купон около 7%. Оформляем налоговый вычет 52 000 рублей. И получится суммарная гарантированная доходность около 80 000 рублей. Риски почти нулевые.

- И таким образом иметь дополнительный доход без всяких услуг и инвестиционных предложений вашего брокера.

- Для налогового вычета типа А лучше ИИС открывать в январе (пополнять его не обязательно сразу-вас никто не заставит), а класть деньги на него в декабре (в конце года).Таким образом уже весной следующего года можно будет получить налоговый вычет с внесенной суммы.(пример: в декабре вы внесли на ИИС 400 000 рублей, то весной получите 52 000 рублей. И это все за пять месяцев, а не за 12 месяцев).

- Просим брокера выводить дивиденды и купоны на отдельный счет. Хотя три года деньги выводить с ИИС нельзя три года, вы таким образом их все-таки будете выводить.)Так еще эти деньги можно обратно заводить на ИИС, увеличивая налогооблагаемую базу.

- Пополняйте ИИС каждый год в декабре три года подряд. Таким образом, вы получите налоговый вычет за три года, в то время как держали деньги всего два года.

- При закрытии ИИС, даже если вы получили налоговый вычет, вы можете еще получить вычет за долговременное владение ценными бумагами. Т.е. при закрытии ИИС вы переводите бумаги на брокерский счет другой, не связанный с ИИС. Это связано с тем, что на ИИС действуют только два налоговых вычета:тип А и тип Б. А вычет за долговременное владение ценными бумагами, когда вы не платите НДФЛ при их продаже, работает только на обычном брокерском счете.

- Никогда не открывайте ИИС с доверительным управлением.

- Пополнять счет ИИС можете хоть часто, хоть нечасто. Но за год вы все равно не можете внести больше 1 000 000 рублей. Да и вычет вы получите только с суммы 400 000 рублей. Так что можно и внести всего 400 000 рублей.

И не забываем, что для того, чтобы получить вычет по ИИС, нужно, как минимум на сайте налоговой заполнить налоговую декларацию. И обязательно нужно отслеживать, что ваши документы все приняты, что заполнены они правильно. Иначе можно прождать несколько месяцев, а денег не получить, только потому что у вас что-то не так где-то указано.

Лично меня ИИС вообще не интересует! Но если у вас имеются лишние сбережения, то лучше на ИИС их положить, чем в банк. Хотя бы по следующим важным причинам:

- Возврат 13% от инвестированной суммы и до 52 000 рублей в год.

- Прибыль, полученная вами от операций на ИИС, освобождается от НДФЛ.

- Отложенное налогооблажение.

Но все равно, придется в самом начале поразбираться, как купить облигации. Без малейшего представления об этом, вам будет просто не комфортно проводить операции. Будет ощущение, что купили кота в мешке.

Ну и наконец пора разобраться с вопросом:

Зачем государство придумало ИИС?

Таким образом, они привлекают «длинные» деньги на рынок ценных бумаг, и тем самым привлекают дополнительные инвестиции. Хотя до сих пор у многих из брокеров можно покупать акции США в долларах, при том, что налоги тут пойдут явно не в российский бюджет. Так сказать, «прореха» в самой идее индивидуального инвестиционного счета, но тем самым расширяет возможности для обычного инвестора.